東京のお住い

住宅ローン返済に悩んでる方へ

任意売却で解決しませんか

東京で住宅ローン返済が辛くお悩みなら

CENTURY21アーバン21の

任意売却相談

このような事でお悩み

ございませんか?

- 収入が減って住宅ローンが払えない

- 病気で働けなく返済ができない

- 金融機関から督促状が届いている

- 裁判所から不動産競売の通知が届いた

- 離婚により返済負担が増えた

あなたの住宅ローンの

お悩みを解決します!

任意売却は、住宅ローンが払えない状況になった時、現在の自宅の価格より住宅ローンの残額が上回っている場合に金融機関(住宅ローンを利用している銀行等)の承諾を得て自宅を売却する方法です。通常、自宅を売却して住宅ローンを完済することができれば、金融機関の承諾を得る必要はありませんが、住宅ローンが払えない状況を理由に債務が残ってしまう自宅の売却を金融機関に承諾してもらえるよう交渉します。任意売却の金融機関との交渉は、金融機関が複数であると調整が難航する場合や配分額が折り合わず、進まないケースもあります。任意売却は経験や実績のあるCENTURY21アーバン21にご相談ください。

CENTURY21アーバン21ができることそして選ばれる理由

売却経験と

実績が豊富

任意売却は金融機関との交渉が必要となります。CENTURY21アーバン21は任意売却の専門知識や多くの実務経験があります。

私ども店舗スタッフが

親身になって相談

お客様の状況を正確に把握して、最適な売却方法をご提案します。任意売却後の予定についても伺い、今後のライフ設計をサポートします。

今のご自宅に住みながら

ご売却も可能

ご自宅を私どもに売却し、賃貸借契約を結ぶ方法です。引越しが不要なので学校が変わったり、近所に知られる心配がありません。

任意売却のポイント

住宅ローンの返済が困難となり競売にかけられてしまったという場合、解決方法のひとつとして任意売却があります。任意売却か競売かの選択を迫られている状況でお悩みの方、任意売却は手続きでやや複雑なところがありますが、競売と比べてメリットも多くあります。代表的なメリットを次にご紹介します。

- 周囲に知られずに売却

- 競売より高く売却

- 諸費用を売却代金から支払うことができる

- 引越し時期を調整が可能

- 残債は分割返済が可能

お客様の声

任せて良かった

この悩みは他人に申し上げにく事ですが、私の今の状況を正確に伝えることで面倒な事もなくセンチュリーさんが全て対応してくれました。売却依頼は、信頼ある経験豊富な会社に依頼すべきであると思います。

ここからが再スタート

年金生活となり住宅ローンの支払いが困難となりました。

近所に知られたくない・引越もしたくない・生活リズムも変えたくありませんでした。センチュリーさんからリースバックのご提案をいただき、何事もなく今の家で生活を続けてます。

経済状況により失業

仕事も激減して収入も安定しなくなり失業という最悪の事態となりました。住宅ローンの支払いが困難となり、売却相談がきっかけとなりセンチュリーさんとの出会いからすべての歯車が変わりました。通常の売却ができれば手元にかなり残せる試算もあり、住宅ローンの支払いは何とか継続して2カ月以内で売却して気持ちが楽になりました。センチュリーさんとの出会いがなければどうなってたのか考えると恐ろしい。通常より高値で売れて手残り資金もあり良かったです。

よくあるご質問

お客様よりお寄せいただく質問とその回答いたします。どうぞ参考にしてください。

-

Q任意売却をわかりやすく教えてください。

Q住宅ローンの融資をうけてる金融機関の同意を得て売却となります。

任意売却は、住宅ローンを滞納している、または自宅を売却しても完済できない状況の場合でも借り入れをしている金融機関の承諾を得て売却する方法です。通常は、自宅を売却して住宅ローンを完済し、借り入れ先の金融機関が設定している抵当権を解除してもらいますが、任意売却は、住宅ローンが残った状況でも金融機関の同意を得て、抵当権を解除してもらい自宅の売却が可能になります。

-

Q住宅ローンを滞納し続けるとどうなりますか。

Q住宅ローンの滞納が一定期間続くと競売にかけられてしまいます。

住宅ローンの滞納が始まって3~6ヶ月経過すると、お客様が金融機関と契約した住宅ローンの分割返済をする権利がなくなります。(期限の利益の喪失)そうなると、金融機関はお客様に住宅ローンの一括返済を請求します。一括返済ができないと、金融機関は裁判所へ不動産競売の申し立てを行い、自宅は第三者に落札され、落札された代金から住宅ローンの返済分を回収します。

-

Q競売の通知が届いたがまだ間に合いますか。

Q競売開始決定通知が届いてからでも任意売却は間に合います。

住宅ローンを滞納すると金融機関は手続きを経て、競売の申し立てを行います。競売は開始から約4ヶ月くらいで入札期間に入ります。入札時期までくると開札時期までほとんど時間がありません。競売の開札が間近になると任意売却に同意しない金融機関もありますので、競売開始決定の通知が届いたら早めのご相談をお勧めします。

-

Q任意売却相談は有料ですか?

Q任意売却相談は無料です。

任意売却のご相談は無料で行っております。任意売却を迷われている方、住宅ローンを滞納していないけど滞納してしまうかもしれないとお悩みの方、任意売却をした場合どのように進めていくか等ご説明させていただきます。

-

Q任意売却をすると住宅ローンは無くなりますか。

Q任意売却したあと住宅ローンが完済できない場合は無くなりません。

金融機関へは任意売却の同意を得て、抵当権を解除してもらい自宅を売却しますが、住宅ローンが無くなるわけではありません。残った住宅ローンについては返済の義務があります。金融機関へ住宅ローンの分割返済を相談したり、返済が困難な場合は弁護士等をご紹介し、債務整理等の相談を行っています。

任意売却とは?

住宅ローンの支払いが困難なった方ができる解決方法です。

差押や競売の申立をされても、任意売却と同時進行も可能です。

住宅金融支援機構の場合、競売にしてしまった案件に関しては、任意売却に応じない事もございます。

また、交渉にあまり時間が割けない開札期日直前などは、債権者が競売を取り下げないケースもあります。競売を申立てられた場合は、出来るだけ早い段階で、任意売却専門業者などの専門家へ相談する必要があります。

住宅ローンの滞納を続けると・・・・

住宅ローン問題は時間が経つにつれ、次第に「督促状」や「催告書」といった徐々に厳しい内容の書類が送られてくるようになります。最終的には、裁判所による競売手続きとなり、強制的に退去することになります。

早期にご相談いただくことで競売を避けれます。

競売を避けるためには、売却方法を任意売却にすることです。

任意売却では、競売より比較的高く不動産が売却できるうえ、債権者との交渉により債務を大幅に圧縮できる可能性があります。そのため、売却後のライフ設計の歯車が変わります。

金融機関の考え方

競売よりも債務回収が比較的しやすく、解決までの期間が短いため、任意売却に協力的な金融機関が増えています。

メリットが多い任意売却ですが、任意売却を行うには住宅ローンの支払先である債権者(金融機関)が、任意売却に同意することが必要です。

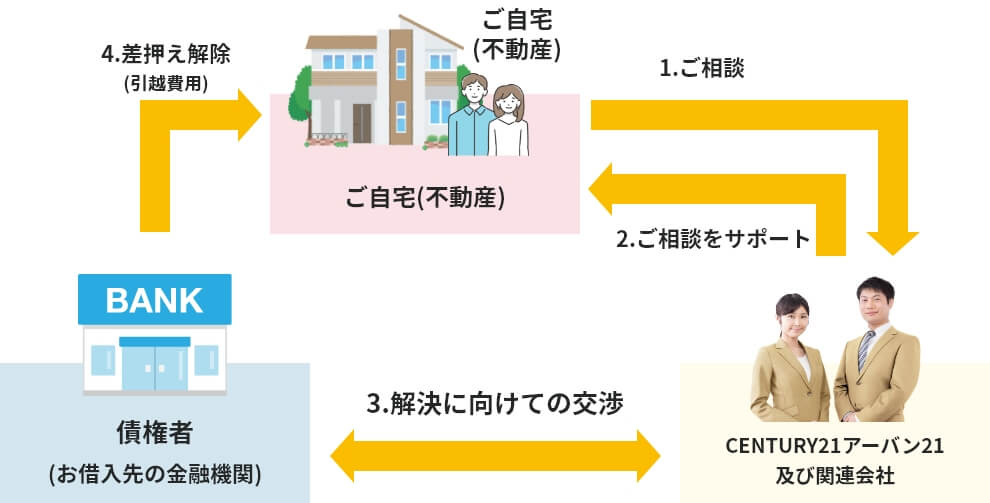

任意売却の大まかな流れ

1

ご相談

相談料はかかりません。無料です。メールやお電話でお気軽にご相談ください。

2

お客様をサポート

お客様のお悩み応じて

各種専門担当者が丁重に対応させていただきます。

3

解決に向けて交渉

弁護士および司法書士などが電話や対面で対応させていただきます。

4

差押え解除

お客様のお悩み応じて各種専門担当者が丁重に対応させていただきます。

ご注意

無理のある謳い文句で広告している業者にご注意ください。

「○○○万円!」など、多大なキャッシュバックを提案する会社「相場以上の価格で売れます!」等、ありえないような好条件を提示する会社これらの業者さんに依頼した場合、後でトラブルになるかもしれません。

任意売却のメリット

任意売却と競売を比較してみると、違いがわかります

任意売却と競売の違いは、債務者や金融業者との同意の上か、強制的に売却されてしまうかだけではありません。

競売は、法的な手続きになります。そのデメリットは計り知れず、本当に大変です。経済的にも精神的にも負担が大きい競売に比べて、任意売却なら少しでもその負担を軽減することができます。任意売却のメリットを、法的手続きとなる競売と比較してご紹介します。

| 任意売却 | 競売 | |

売却価格 |

市価に近い 債権者の同意により、適正な価格で売却活動を行えますので、市価に近い販売価格で売却活動が行えます。 |

市価に6〜7割 競売で落札された場合の価格は、市価の6~7割です。このため、返済できる金額もその分少なくなるため、多くの債務(残債)が残ることになります。 |

プライバシー保護 |

配慮されます ご近所に知られずに売却活動を行えます。転居時も、通常の売却として引越すことができますので、ご近所にも知られずに売却することが可能です。 |

配慮されません 裁判所の情報公開により、インターネット・新聞等で競売の事実が公表されます。さらに、不動産業者が近隣の方に聞き込みを行いますので、ご近所の方も、競売の事実を知ることになります。 |

残債務の返済 |

少なくなります 債権者との交渉により、無理のない額での分割返済が可能です。 |

多く残ります 返済額と分割返済の交渉ができないため、債権回収専門会社による厳しい催促が継続される可能性があります。 |

退去時期 |

交渉できます 購入希望者との交渉により、引き渡し時期を調整してもらえます。引越費用は、交渉により捻出できる可能性があります。 |

強制的に退去 落札した新しい所有者から早朝の明け渡しを求められます。さらに強制的な退去(強制執行)を行われる可能性もあります。引越費用は、全て自己負担です。 |

相手との交渉 |

CENTURY21アーバン21が行います 売り出し価格の交渉・遅延損害金の減額、残債務の圧縮などの交渉を無料で行います。 |

ご自身で行います すべてご自身でやらなければなりません。また、第三者へ依頼する場合は費用が発生します。 |

売却後の移住 |

方法により可能 親族間売買などの方法により、任意売却後も自宅にそのまま住み続けることが可能です。 |

ほぼ可能性ありません すべてご自身でやらなければなりません。また、第三者へ依頼する場合は費用が発生します。 |

相談料 |

任意売却完了まで無料 任意売却にかかるお客様の負担金は0円です。 |

弁護士などが有料で相談 弁護士に依頼しなければならないため、相談するにも高い報酬を支払わなければなりません。 |

デメリットの多い競売を避けるため

任意売却をご検討ください

相談や紹介料などは一切かかりません!

お手持ちの現金も、

一切ご用意する必要もありません!

\ あなたの味方として、

全力でサポート致します! /

任意売却の専門家に

お任せください!

解決までの流れ

任意売却は、まずは相談するところから始まります

見ず知らずの相手にお話しすることに抵抗があるかもしれません。少しだけ勇気を出してお問合せください。

経験豊富な専門スタッフが、あなたをサポートします。

最

短

一

日

-

お客様

CENTURY21

ご面談・現在の債務状況のご確認

最初はお電話にてご相談してください。「もう少し話を聞いてみよう」というお気持ちになりましたら対面でのご相談へ進んでみましょう。対面時には、現在の債務状況についてもご確認します。不動産を拝見できれば、売却見込み価格も一緒に調査いたします。

-

お客様

CENTURY21

不動産の媒介契約を締結

私たちCENTURY21アーバン21とお客様の間に任意売却に進める際には、必ず『媒介契約』を締結いたします。この契約により、不動産売却の窓口が一本化されCENTURY21アーバン21の担当者が債権者(金融機関)と任意売却の交渉をすることができるようになります。

最

短

日

数

-

CENTURY21

債権者(金融機関)との交渉

債権者(金融機関)に、対象不動産の売却見込み価格(査定額)などをお知らせする。実際の交渉では、債務額に対する金融機関の考え方(いくらなら売却してもいいか)などを引き出す交渉を行います。何度も交渉を重ね、売却価格等を決定していきます。任意売却の交渉をすることができるようになります。

-

CENTURY21

販売価格の決定・売却活動の開始

金融機関との交渉の結果、金融機関から「●●●●万円なら売却してもいいですよ」という回答が引き出せたら不動産の売却活動を開始します。もちろんこの売却方法は一般の不動産売買と同じです。

一

か

月

〜

三

か

月

-

CENTURY21

購入申し込みと配分書の作成

購入検討者から事前に内覧希望予約が入ってきます。その際はご協力をお願いします。購入希望者から購入申込が入りましたら、売却代金を分配する案となる「配分書」を作成・提出します。

-

お客様

CENTURY21

不動産の売買契約

債権者(金融機関)が分配案の承認がでてきたら不動産の売買契約を行います。この時までに、退去日や引越費用などの交渉を行います。

一

か

月

〜

二

か

月

-

お客様

CENTURY21

引っ越し

決済(物件の明渡し)前に、引越をしていただきます。転居先や引越業者に心当たりがない方は、CENTURY21アーバン21がご紹介することもできますので、お気軽にご相談ください。

-

CENTURY21

決済(売買代金の授受)

購入者による残代金・清算を行います。残代金の受領が完了しましたら、物件(カギ・引き継ぐもの)の引渡ます。

売却代金は「分配書」にしたがって各債権者に配分され余った場合は、お客様に返却されます。

-

新しい新生活をスタートしてください!

いよいよ新生活のスタートです。CENTURY21アーバン21では、新しい生活が軌道に乗り、残る債務の返済に見通しがつくまで、しっかりとサポートいたします!

任意売却の費用

気になる任意売却の費用について、ご説明します。

「任意売却で債務を整理を検討しても「いくらくらいかかるのか?」気になりますね。

「手持ちの現金資金が用意できない…」など費用に関して不安に思われる方がほとんどです。

ご安心ください! CENTURY21アーバン21の任意売却なら

費用は一切かかりません!

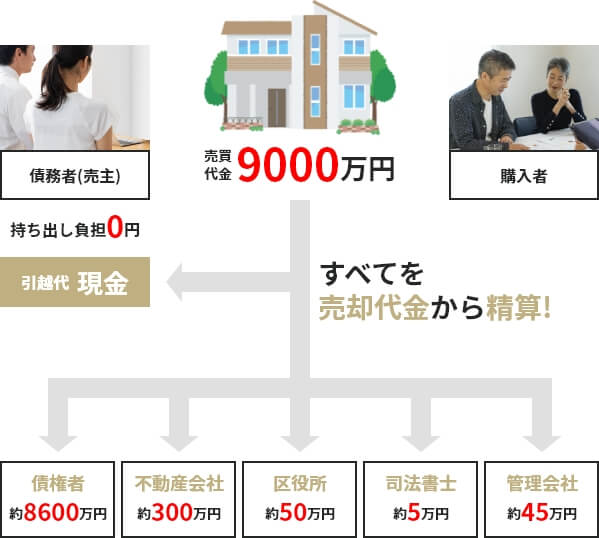

通常の不動産売買の際には、契約成立時に不動産会社に仲介手数料を支払う必要があります。

任意売却の場合は、仲介手数料・引越費用・抵当権の抹消費用などの諸費用も、全て物件を売却した際の売却代金から分配されます。任意売却にあたり、お客様に費用(現金)をご用意していただく必要はありませんので、どうぞご安心ください。

- 売却時の仲介手数料

- 引っ越し代

- 新居を借りる場合の費用

- 謄本など、各種書類を取得する費用

CENTURY21アーバン21にご相談

○ 任意売却が成約

× 任意売却が不成約

売却代金の内訳(一例)

※状況により、金額や清算できる範囲は異なります。

\ どうぞご安心ください /

CENTURY21アーバン21では

ご相談者様から

費用は一切いただきません

費用のことを不安に思われていた方、CENTURY21アーバン21にお気軽にお問い合わせください。

このような不動産業者にお気をつけ下さい!

- 問題解決までの費用や料金を明示していない

- 後から法外な費用を請求されます。

- 「必ず成功します」という業者

- 債権者との交渉なので、「絶対」ということはあり得ません

- 「高額な引越し代を渡す」という業者

- 場合により詐欺(詐害)行為として、罰せられる可能性があります。

違法ブローカー行為も!

- 競売情報を元に、無断で売却活動を行う悪質業者

- 競売のことがご近所に知られてしまいます。

甘言に惑わされないように、

ご注意ください。

「本当かな?」と思ったら、CENTURY21アーバン21に

ご相談ください。

任意売却を依頼する業者さん選びは、

慎重にご検討ください。

競売について

競売とは?強制的な債権回収方法

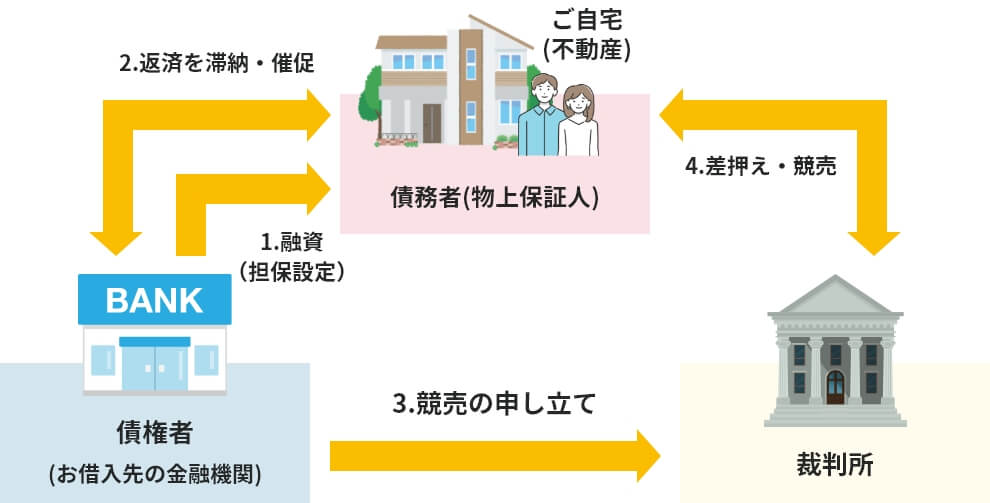

不動産の競売とは、銀行や金融機関に担保提供した不動産をその借金が返済されなくなった時に、それらの物件を裁判所に強制的に売却してもらい、その売却代金から債権者が支払いを受ける、強制的な債権回収方法です。

裁判所による強制力のある手続きとなりますので債務者(不動産の所有者)の要望は、一切反映されません。

1.住宅ローンの借入時に、金融機関により担保(抵当権)設定がされます。

2.住宅ローンを滞納すると、金融機関から督促の通知がきます。

3.滞納が6か月経過すると、金融機関(保証会社)は、裁判所へ競売を申し立てます。

4.ご自宅が差押えとなり、競売にかけられます。

一般的な競売の落札価格

通常の不動産売買価格(市価)の6~7割程度の価格で落札されます。

Aさんの物件が7割で落札された場合

(市場価格9,000万円)

残債務 8,000万円

落札価格 6,300万円

ローン残 1,700万円

競売の入札が開始される前に、裁判所の執行官が物件調査に訪れます。

この時の調査結果は、不動産の外観・室内のほか住宅ローンを滞納している債務者の実名までインターネット・新聞などで公開(公告)されます。

また、競売に参加する不動産業者が近隣にお声を掛けるため、ご近所さんに競売の事実が分かってしまいます。

競売終了後の住宅ローンについて

競売によって得られた売却代金で、債権者は住宅ローンの返済に充当します。

住宅ローンの債務が落札価格より低く、落札代金が余れば、剰余金が手元に返却されます。

競売後も、残った債務はなくなりません。

競売後も、残った債務はなくなりません。

競売手続きによりご自宅を売却されても、その金額が債務に満たない場合、支払い義務は残ります。

ほとんどの場合、落札額より債務の方が多いため、競売により住宅ローンが完済されるケースはありません。

債権者(金融機関)は、住宅ローンの残債務を提携している債権回収機構に譲渡され、この債務を債権回収機構に支払うことになります。

競売は、債権者と遅延損害金などの交渉も行えませんので、残債は多額になっています。

結果として、「自己破産」を選択される方が多いのは、このためです。

競売とは

- 裁判所による手続きのため、

時間と申し立て費用が掛かる - 解決(債権回収)までに時間がかかる

ため、意外にも競売での解決は債権者側としても気が進まないところがあるようです。

任意売却は、競売よりも債権者・債務者にとってメリット高い選択と言えます。

競売の入札が開始される前に、裁判所の執行官が物件調査に訪れます。

この時の調査結果は、不動産の外観・室内のほか住宅ローンを滞納している債務者の実名までインターネット・新聞などで公開(公告)されます。

また、競売に参加する不動産業者が近隣にお声を掛けるため、ご近所さんに競売の事実が分かってしまいます。

競売の流れ

競売の流れは、以下のようになります。

競売は住宅ローンの支払いが何らかの理由で滞ってしまい、

債権者(もしくは抵当権者)がかかる担保を確保するために行う法的な手続きです。

競売の主な流れは以下のようになります。

-

滞納開始から2〜3ヶ月位

金融機関からの電話による催促と督促状

住宅ローンの返済が滞って数ヶ月の場合「督促状」が届き数か月分の延滞分を支払えば従来の月々の支払に戻す事ができます。

しかし、そのまま支払が滞ってしまうと「催告書」が届きます。金融機関により、面談で返済計画を提案される事もあります。

-

滞納開始から4〜6ヶ月位

一括弁済の請求(期限の利益の喪失)

住宅ローン融資の月々分割して支払うという権利を失う、「期限の利益の喪失」という通知が来ます。

つまり「あなたは契約違反をしたので、一括で残債務を支払ってください。」という内容です。

-

滞納開始から5〜6ヶ月位

保証会社による代位弁済

この場合、金融機関の求める「一括返済」に応じられる方はいません。金融機関は融資をする際、保証人となった「保証会社」に融資の残債務を一括で支払うように請求し、保証会社は残債務の返済を行います。

【 ご注意 】保証会社が残債務を返済しても、あなたの借金は無くなる訳ではありません。あなたの債権(借金の返済を求める権利)が「金融機関から保証会社へ異動した」事になるのです。

-

滞納開始から5〜6ヶ月位

保証会社による一括返済請求・競売の申し立て

債権者(保証会社など)は、あなたに債務の一括返済請求をします。ここでも、一括返済ができない場合が大半です。 この時、債権者は「強制的に不動産を売却して債権を回収する」手続きに入ります。これが競売の申し立て」です。

競売の申し立てが行われると裁判所から「競売開始決定通知」があなたの所へ届きます。こうなりますといわゆる「自宅不動産が競売にかけられた」という事になります。

【 ご注意 】競売開始決定がなされると裁判所内に対象不動産と債務者(あなた)の氏名が公表(公告)されます。それを閲覧した「様々な不動産関連業者」があなたに連絡をしてきます。

-

滞納開始から6〜7ヶ月位

裁判所による現状調査・物件調査書の作成

裁判所執行官・不動産鑑定士により、不動産の評価・査定を行うために、あなたのご自宅に訪れて、外観や室内の写真を撮影します。

この調査を元に、競売の資料となる「物件明細書」「評価書」「現況調査報告書」を作成します。

【 ご注意 】これらの資料(写真や地図など)は競売が開始がされるとインターネットや新聞などで公表(公告)されます。

それを閲覧した「様々な不動産関連業者」があなたに連絡をしてきます。

さらに、近隣に聞き込みなどが行われ、競売にかかっていることがご近所に知られてしまいます。

-

滞納開始から8〜9ヶ月位

競売【期間入札-開札-売却許可決定】

競売(入札)が開始され7日から14日程度の入札期間を経て1番高い価格で入札した方が1番の買受人(落札者)となり 書類審査を経て、裁判所から買受人(落札者)に正式に売却が許可されます。売却によって得られたお金は各債権者に分配され、その分の債務が減らされます。

-

滞納開始から10ヶ月位

競売【買受人による代金納付】

買受人(落札者)が代金を納付すると裁判所の権限で不動産の所有者が変更されます。登記変更がされると、あなたのご自宅は買受人(落札者)に所有権が移転し、退去してないあなたは、法的には「不法占拠者」となります。

-

滞納開始から10ヶ月位

立ち退き請求

あなたが現在も居住中であれば、新所有者から立ち退きを求められます。

当然ながら権利が第三者となってる以上仕方ありません。

あなたの退去までは、ある程度の猶予はあるかもしれませんが、あなたの事情を全て考慮してもらう事はまずありません。引越し代などはご自分の負担で速やかに立ち退く必要があります。

-

競売後の請求

競売後は、売却代金と相殺した債務の残金(残債)の返済を迫られます。

残金の返済も厳しいものとなり、結果的に自己破産を選択される方もいます。

任意売却であれば、競売よりも高値で売却することが予測され、債権者(金融機関)への返済が可能となります。

債権者(金融機関)も協力的になるケースも多く、売買契約後の残金決済の相談もスムーズとなります。また、引越費用の捻出も現実的に確保できる可能性はあります。

先ずは、住宅ローン返済が厳しいと感じたら、競売とは、どの様なことか把握してください。競売になってからでは取返しがつきません。

住宅ローンでお悩みの方は、

ご相談は、

早ければ早いほど良い結果に結びつきます。

CENTURY21アーバン21に

ご相談ください。

ご相談方法について

今後の住宅ローン返済に不安・滞納のお悩みは、私たちにご相談ください

住宅ローンや競売に関する不安や疑問、気になっていることなどを、私たちに、ご相談ください。

・競売までどのくらい?

・この状況が続いたらどうなりますか?

・手続きはどのように進みますか?

・何か良い解決方法はありますか?

相談・出張無料

秘密厳守

緊急対応

住宅ローンに関することお気軽にご相談ください。

分かりやすくご説明いたします。

ご相談について

ご来店・メール・お電話・

ZOOM(オンライン来店)・出張

お客様のご希望方法でご相談ください

出張でのご相談

お客様のご要望に応じて出張相談を承ります。

ご希望の日時などお気軽にお申し付けください。

・昼間に時間が作れない

・家族の都合で外出できない

・関係者が夜にならにと揃わない

基本的なことから説明して欲しいという方も、ご遠慮なくご相談ください。

ご相談は無料です。 もちろん、交通費もいただきません。

午前中のお電話であれば、即日可能な場合もあります。

| 対象地域 | 出張料 | 相談料 | 相談時間帯 | 相談員 |

| 首都圏近郊 | 無料 | 無料 | 24時間可能 (メールのみ) |

宅地建物取引士 |

解決までの流れ

-

1

お電話またはメールでご相談

-

2

任意売却のご説明と売却方針のご相談

-

3

売却条件(価格)等のご相談

-

4

債権者(金融機関)との交渉

-

5

販売活動開始

-

6

売買契約(任意売却成功)

-

7

競売の取り下げ手続き

-

8

新生活のスタート!

まずは、自分の物件種別を選択してから

査定依頼をスタートしてみましょう!

査定依頼に必要な情報入力はわずか60秒で完了します。